摘 要

►主线逻辑相互对冲,利率定价陷入纠结

3月中旬,随着中东地缘冲突持续发酵,全球不确定性加剧了国内权益资产的波动。然而,市场风险偏好回落并未给债市带来实质利多,原因在于,原油价格攀升,全球通胀压力激增,国内债市定价相应趋于保守,10年、30年国债活跃券收益率持稳于1.83%、2.30%。

►通胀、风险偏好、资金面,3月下旬三大关注点

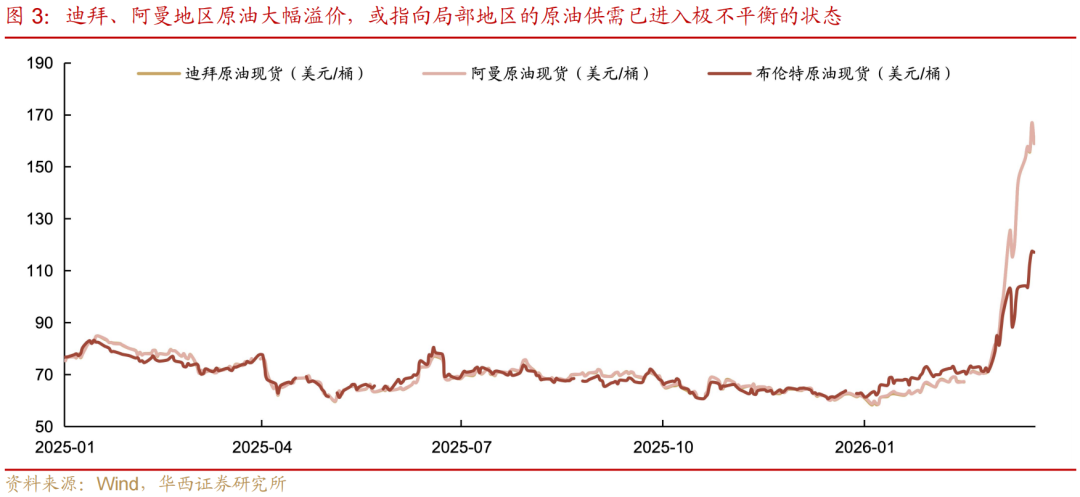

首先,通胀逻辑依然是重中之重,也是当前利率下行的最大阻力。3月16日以来,迪拜、阿曼地区原油现货价格已攀升至150美元/桶之上,相对布油现货的溢价幅度接近50美元/桶,指向局部地区的原油供需已进入极不平衡的状态。未来一周,原油定价分歧可能会进一步放大。一方面,伊朗或有意放开霍尔木兹海峡的通行;但另一方面,以色列称要进一步加大对伊的军事打击力度。整体来看,在油价明确见顶信号出现以前,债市对于通胀问题的担忧情绪大概率会持续。

其次,股市行情调整,对于当下债市或是双刃剑。3月以来,主动权益产品被净赎回的同时,固收+产品同样面临负债流失的挑战,且流失的压力正在逐周放大。若固收+产品被密集赎回,其或优先考虑卖债换取流动性,进而引发以二永品种带头的债市调整。此外,随着上证指数回到开年点位之下,股市多空拉锯战或加剧,如果股市的不稳定性增加,风险偏好持续下降,资金或因避险诉求更多分流至债市,有利于债市的稳定。然而,双刃剑逻辑之下,债市的波动也不可避免。

最后则是资金面的变化。接下来,资金面即将迎来短期与中长期的两重考验,短期维度,25日起7天回购支持跨季,资金利率或阶段性上行,但参照春节前资金定价,本轮跨季成本的上限可能在1.65%附近,若期间R007显著突破这一水平,债市或需阶段性防御。中长期维度,本月买断式回购连续缩量后,25日4500亿元MLF到期后的续作情况尤为关键,若中长期投放延续净回笼状态,市场对于货币的宽松预期可能会有所动摇。

►维持中性久期,小仓位博弈波段机会

汇总以上三大逻辑,通胀压力奠定的偏空基调暂未被打破,利率破位下行的阻力尚且较大,不过资金面韧性仍存,利率上行空间同样有限。10年国债收益率1.80-1.90%的箱体或依旧稳固。接下来,债市博弈的焦点或为风险偏好摇摆所带来的波段机会。

对于交易盘而言,组合整体久期可维持中性状态,弹性仓位或可借助5-7年利率债参与至博弈之中,当前这一期限段品种的利率波动性充足,且久期暴露相对可控。对于配置盘而言,3月以来的连续调整过后,缓步进场的窗口重新开启,当前2.40%的30国债老券以及2.54%的30年地方债,或均有具备较高的配置价值。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。财政政策出现超预期调整。

01

多空对垒,债市纠结定价

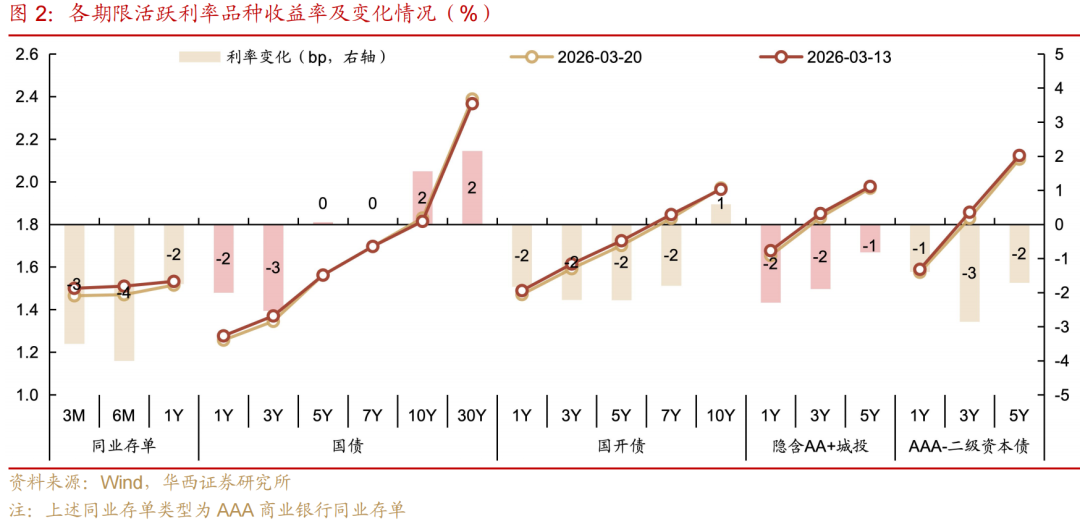

3月16-20日,国内市场风偏回落,但债市依然面临通胀预期带来的压力。长端方面,10年国债活跃券(260005)、30年国债活跃券(2500006)、10年国开活跃券(250220)全周经历“上下上”的三折行情,周五分别收于1.83%、2.30%、1.98%,与前一周收盘基本持平。短端方面,1年国债活跃券(260001)下行2bp至1.24%,3年国债活跃券(260004)下行3bp至1.34%。

本周主要影响事件及因素:

16日,统计局公布1-2月经济数据,消费、地产、基建表现一致强于预期,叠加此前公布的通胀、出口、信贷数据同样不弱,各维度信号指向开年经济正在回暖,债市重新定价基本面的边际变化。

18日,伊朗南帕尔斯气田受到以色列袭击,引发后续原油市场持续断供的担忧,油价再度加速上涨,通胀升温预期再起。

16-18日税期期间,资金面在央行小额投放的背景下,依旧维持稳定,隔夜、7天资金利率分别企稳于1.40%、1.50%。

19日,央行在相关会议上称“继续实施好适度宽松的货币政策”,但并未提及降息,在一定程度上使得债市交易趋于谨慎。

19日,美联储暂停降息,维持3.5-3.75%,鲍威尔讲话整体中性,加息等措辞被解读为鹰派。市场对于主要央行的宽松预期大幅回撤,美债定价加息可能。

20日,市场对于降准预期边际走强。

中东战事带来的全球不确定性加剧了国内权益资产的波动,万得全A单周跌幅达到4.13%,其中中小微盘板块更为受伤。

3月第三周,资金面仍是债市的关键“稳定器”,税期央行投放力度有限,但流动性自发宽松,R001、R007持稳于1.40%、1.50%附近,几乎没有波澜。这一背景下,短端利率债以及票息品种继续受到市场追捧,利率与信用曲线双双陡峭化。

同业存单方面,进入季末月下半月,银行存单发行压力天然缓和(为应对跨季指标考核问题,银行往往倾向于在上半月完成存单发行),叠加非银活期存款自律趋严预期的事件性影响,近期存单一级发行利率中枢持续下移,二级收益率相应下行,本周3个月、6个月、1年期存单收益率分别再下3bp、4bp、2bp至1.47%、1.47%、1.52%。

国债方面,曲线以5-7年期为界,短下长上,1年、3年期国债收益率下行2bp、3bp至1.26%、1.35%,10年,30年期国债收益率则上行2bp、2bp至1.83%、2.39%。国开债表现则与国债略有差异,7年期国开债收益率呈现平行下移趋势,幅度在2bp左右,10年期国开债收益率则小幅上行1bp。

信用债方面,普信债短端占优,二永债则是3年期品种表现更佳。隐含AA+城投债曲线上,1年、3年、5年期收益率分别下行2bp、2bp、1bp至1.65%、1.83%、1.97%;AAA-二级资本债曲线上,1年、3年、5年期收益率分别下行1bp、3bp、2bp至1.58%、1.83%、2.11%。

下周(3月23-27日)债市关注点:

本月4500亿元MLF到期,关注央行续作情况(24日尾盘)

霍尔木兹海峡的通航情况以及对应的原油价格变化

国内股市表现以及各类基金的净申赎情况

2月工业企业利润数据(27日)

02

维持中性久期,小仓位博弈波段机会

3月中旬,债市两大主线逻辑相互对冲,利率定价陷入纠结状态。随着中东地缘冲突持续发酵,全球不确定性加剧了国内权益资产的波动,万得全A单周跌幅达到4.13%。然而,市场风险偏好回落并未给债市带来实质利多,原因在于,原油价格攀升,截止20日收盘,布油价格达到104.4美元/桶,单周再涨5.25%,全球通胀压力激增,国内债市定价相应趋于保守,10年、30年国债活跃券收益率持稳于1.83%、2.30%。

对于3月末的债市行情,重点关注通胀、风险偏好、资金面三条主线。

首先,通胀逻辑依然是重中之重,也是当前利率下行的最大阻力。随着中东地缘冲突持续发酵,本周以来迪拜、阿曼地区原油现货价格已攀升至150美元/桶之上,相对布油现货的溢价幅度接近50美元/桶,指向局部地区的原油供需已进入极不平衡的状态。尽管3月21日美方提及“正考虑逐步降级对伊朗的军事行动”,但其立场频繁摇摆的前科,使得市场更倾向于维持观望态度,油价始终未能有效下行。

未来一周,全球市场关于原油定价的分歧可能会进一步放大。一方面,伊朗或有意逐步放开霍尔木兹海峡的通行,3月22日伊朗驻国际海事组织代表称“除‘敌方船只’外,其他船舶经协调后均可通行霍尔木兹海峡,以保障安全部署”。另一方面,以色列的军事行为可能也会破坏霍尔木兹海峡的通行机会,加剧全球能源的供给压力。3月21日,以色列国防部表述,“在接下来的一周,以色列与美国将显著加强对伊朗的军事打击力度”。整体来看,在油价明确见顶信号出现以前,债市对于通胀问题的担忧情绪大概率会持续。

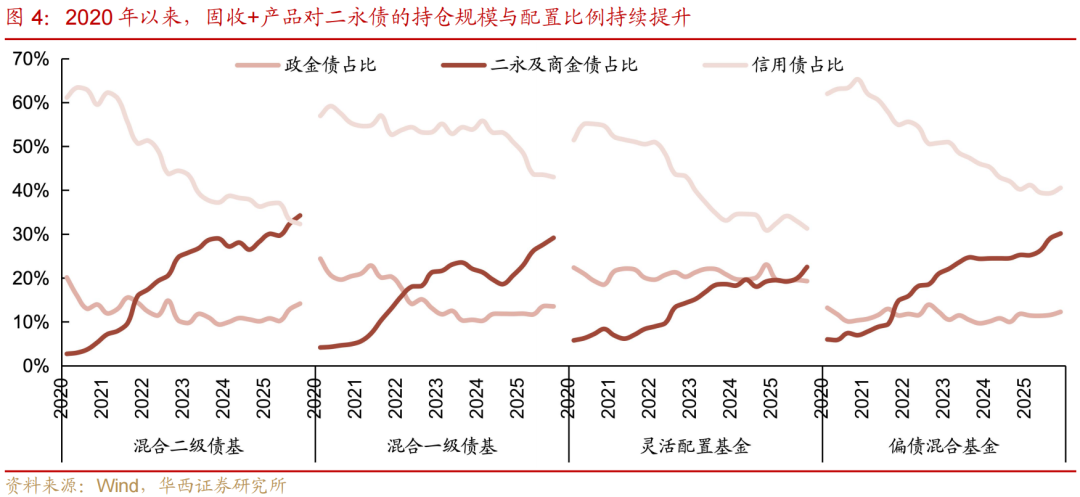

其次,股市行情调整,对于当下债市或是双刃剑。3月以来,主动权益产品被净赎回的同时,固收+产品同样面临负债流失的挑战,且流失的压力正在逐周放大。2025年三季度以来,受到国内股市连续上涨的支撑作用,固收+产品迎来了新一轮扩张机会,2025下半年累计增幅达8664亿元,2025年7-8月、2026年1-2月是主要的规模增长期,其中混合二级债基是增量的主要来源。从配置券种视角分析,本轮固收+产品规模扩张过程中,二永及商金债占比持续抬升,这一特点也体现在2026年以来的机构行为上,1-2月基金累计净买入二永等1128、928亿元,需求整体较强。若固收+产品被密集赎回,其或优先考虑卖债换取流动性,进而引发以二永品种带头的债市调整。

此外,随着3月20日上证指数回到3957点,略低于开年点位3969点,权益市场多空拉锯战或加剧,如果股市的不稳定性增加,风险偏好持续下降,资金或因避险诉求更多分流至债市,有利于债市的稳定。然而,双刃剑逻辑之下,债市的波动也不可避免。

最后则是资金面的变化。过去一周经历税期,资金面在央行小额投放的背景下,依旧维持稳定,隔夜、7天资金利率分别企稳于1.40%、1.50%,或指向当前流动性正处于自发平衡状态。接下来,资金面即将迎来短期与中长期的两重考验,而25日则是关键时点。短期维度,关注跨季期间的资金波动,25日起7天回购支持跨季,资金利率或阶段性上行,但参照春节前资金定价,本轮跨季成本的上限可能在1.65%附近,若期间R007显著突破这一水平,债市或需阶段性防御。中长期维度,本月买断式回购连续缩量后,25日4500亿元MLF到期后的续作情况尤为关键,若中长期投放延续净回笼状态,市场对于货币的宽松预期可能会有所动摇。

汇总以上三大逻辑,通胀压力奠定的偏空基调暂未被打破,利率破位下行的阻力尚且较大,不过资金面韧性仍存,利率上行空间同样有限。10年国债收益率1.80-1.90%的箱体或依旧稳固,但在网格交易的思路下,1.85%或是利率调整中的纠结点位。接下来,债市博弈的焦点或为风险偏好摇摆所带来的波段机会。

对于交易盘而言,整体的组合久期可维持中性状态,例如利率型产品久期中枢可控制在3.3-3.5年区间,弹性仓位或可借助5-7年利率债参与至博弈之中,当前这一期限段品种的利率波动性充足,且久期暴露相对可控。对于配置盘而言,3月以来的连续调整过后,缓步进场的窗口重新开启,当前2.40%的30国债老券以及2.54%的30年地方债,或均有具备较高的配置价值。

03

季末时点渐近,理财规模转降

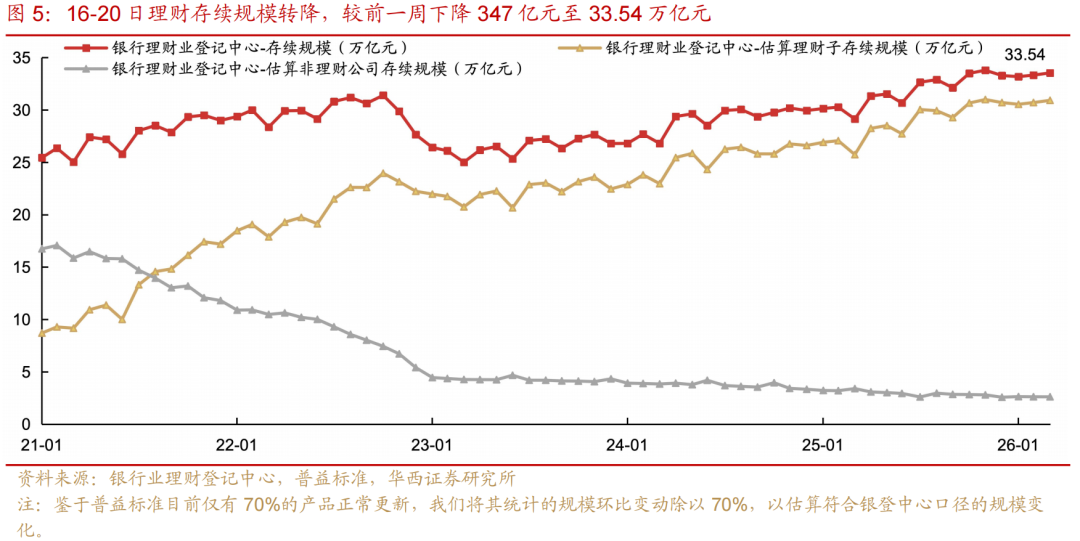

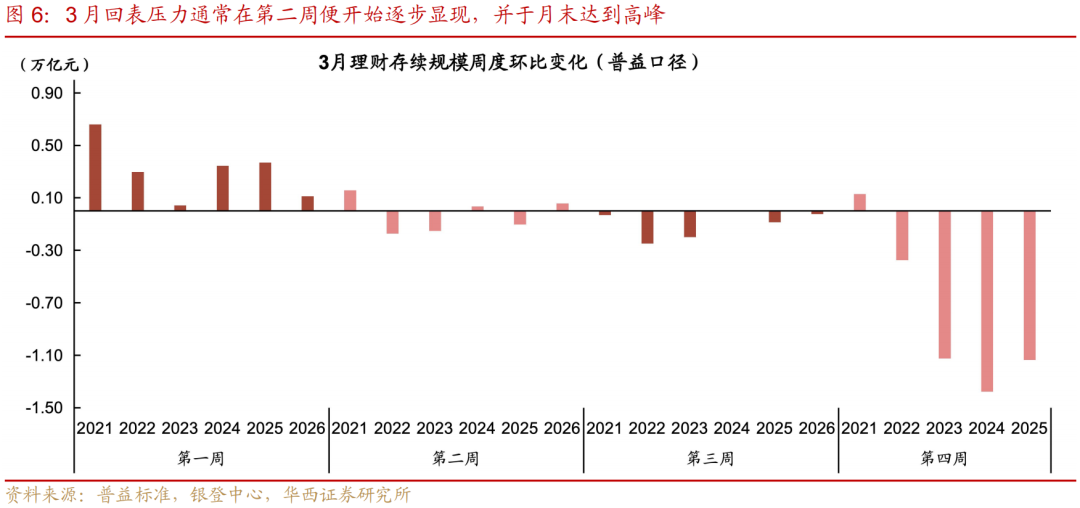

3.1 周度规模:环比降347亿元

注:由于数据源受限,目前仅有70%的产品规模正常披露(约为21万亿元),当前数值仅反映部分理财产品情况,不代表整体理财情况,仅供参考。待数据源更新后,我们将及时更新完整信息。

3月第二周,理财规模延续正增,环比增831亿元,至33.58万亿元(初值为-445亿元)。从历史同期相比,过去五年3月第二周理财规模多因季末回表压力出现下降,平均降幅约500亿元。今年规模逆季节性增长,或是当前银行体系负债端压力不大,季末指标考核相对缓和,母行回表诉求有所减弱。结合1-2月金融数据来看,2026年新增存款合计达9.26万亿元,同比多增5200亿元,接近2023年同期9.68万亿元的高位水平,表明开年以来银行揽储力度较强,季末指标考核压力整体可控。

随着季末考核时点临近,理财规模可能仍有一定压力,本周(16-20日)存续规模转降,较前一周下降347亿元至33.54万亿元。预计后续两周(23-27日、30-31日),存续规模将延续季节性收敛态势,且收缩幅度边际扩大。回顾2021-25年同期,3月最后两周理财规模平均降幅分别为1100、7800亿元,近三年月末周规模降幅均超过1万亿元。

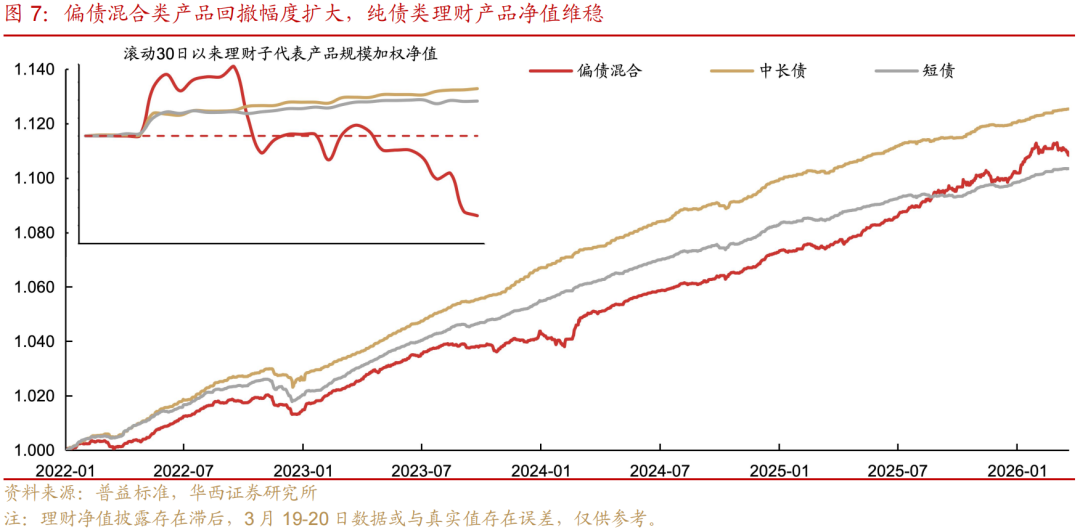

3.2 理财风险:含权类产品显著回撤,产品负收益率跃升

理财破净率和业绩不达标情况易受产品过往业绩影响,2024年以来波动水平相对不大,同过往几轮赎回潮可比性不高,我们更加关注理财区间负收益率表现。

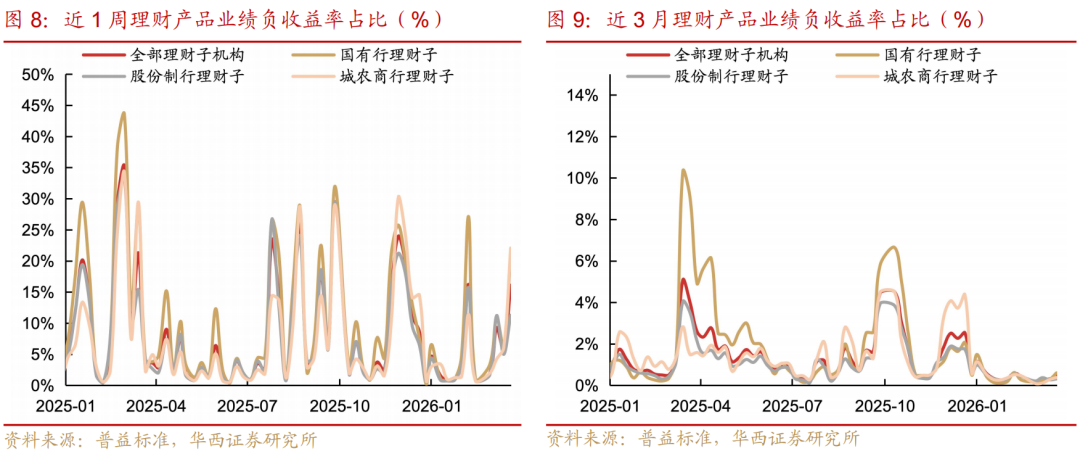

含权类产品显著回撤,区间负收益率同步跃升。3月16-20日,权益市场行情进一步下跌,上证指数周跌幅为3.38%(前一周为-0.70%)。受此影响,偏债混合类产品净值回撤显著走扩,周内最大回撤幅度达到41bp,较前周扩大15bp。纯债类产品净值则基本平稳,其中短债类理财单周收益率为0.00%,较上周下降0.02%;中长债类产品单周收益率为0.02%,环比持平。在此背景下,理财产品整体负收益率占比有所抬升。本周区间负收益率占比较前周上升10.50pct至16.10%,升至历史相对高位。不过拉长期限来看,滚动近三个月产品负收益率占比为0.49%,仅较前周微升0.20pct,整体仍处于历史低位。

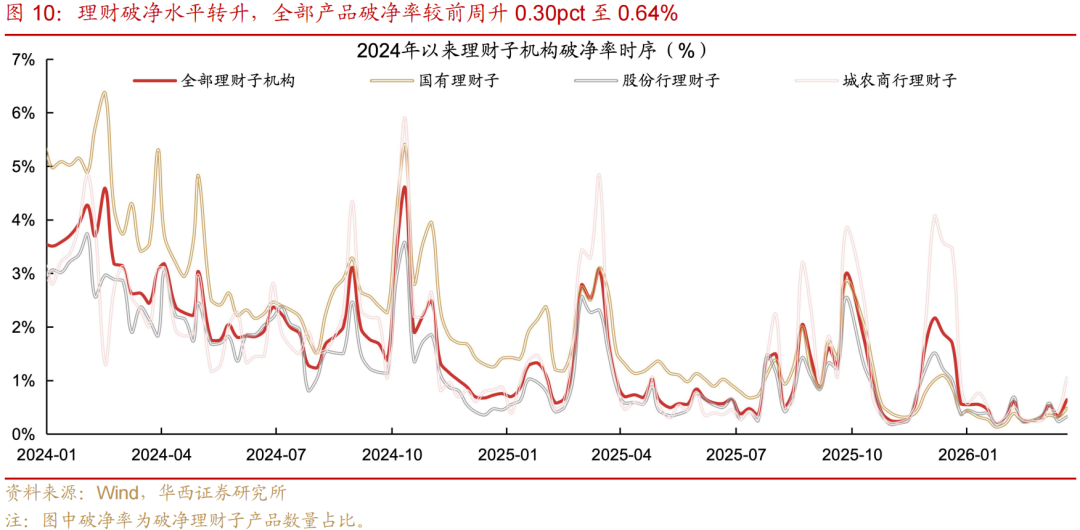

受含权类理财大幅回撤影响,理财破净水平转升,全部产品破净率较前周升0.30pct至0.64%。分机构类型看,城农商行破净率抬升幅度最大,环比上升0.62pct至1.04%;国有行和股份行也分别上升0.17pct和0.09pct,至0.48%和0.32%。

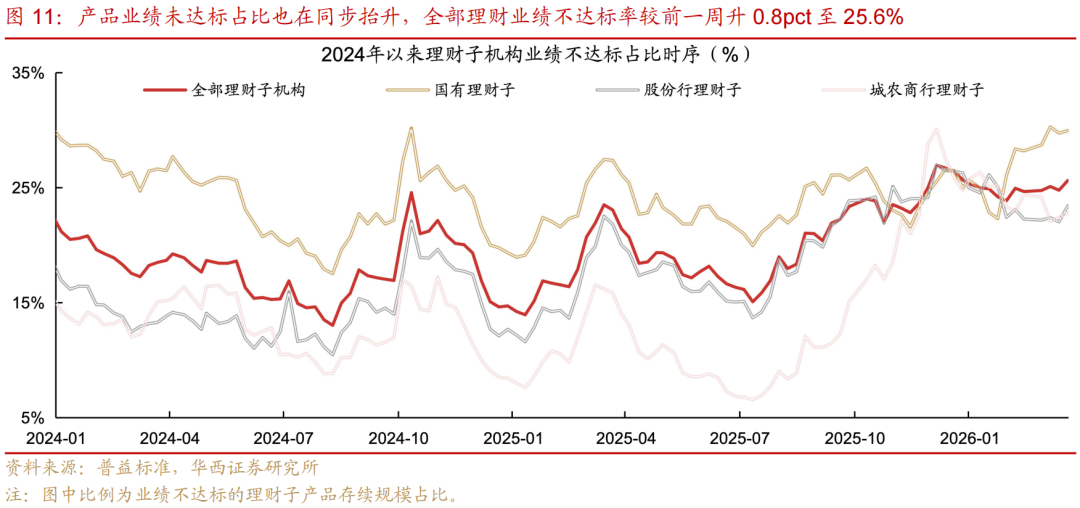

产品业绩未达标占比也在同步抬升,全部理财业绩不达标率较前一周升0.8pct至25.6%。拆分各机构观察,主要是股份行不达标率环比上升1.4pct至23.4%;国有行与城农商行也分别上升0.2pct和0.4pct,至30.0%、22.8%。

04

杠杆率:银行间、交易所均下降

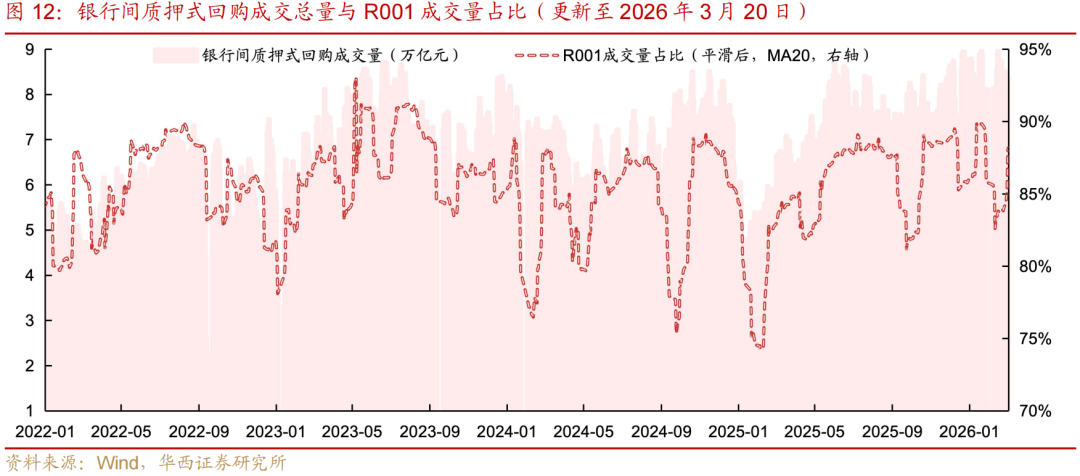

3月16-20日,税期来临,资金面依然维持韧性,全周来看,隔夜利率R001稳步运行在1.40%附近,7天资金也基本保持平稳,R007下行1bp至1.49%。不过,受税期影响,银行间质押式成交规模平均成交量进一步下降,由前一周的8.57万亿元降至8.37万亿元。

平均隔夜占比却小幅抬升,由前一周的91.09%升至91.28%。周内来看,平均隔夜占比呈现先降后升态势,从周一的92.05%连续降至周四的90.58%,周五快速回升至92.09%。

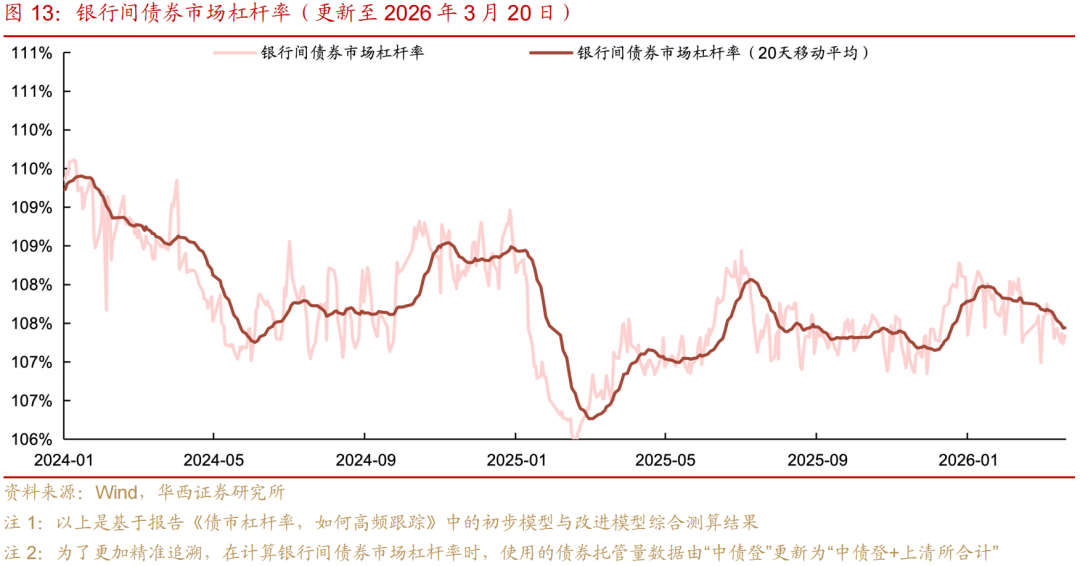

银行间杠杆率继续下降。受税期影响,银行体系日均净融出规模为4.88万亿元,较前一周的5.10万亿元明显回落。受此影响,银行间平均杠杆水平由前一周的107.44%降至本周的107.30%。从周内走势看,杠杆率持续围绕107.30%的中枢窄幅波动。

交易所杠杆率也小幅下降,平均杠杆水平由前一周的121.74%降至本周的121.64%。周内来看,杠杆率同样围绕中枢水平来回波动。

非银机构情绪偏谨慎,加杠杆动力不足。平均杠杆水平由前一周的112.79%降至112.47%。从日度走势看,杠杆水平一波三折,由周一的112.37%升至周二的112.55%后短暂回落,随后连续回升至周五的112.60%。

05

中长债基持续压缩久期

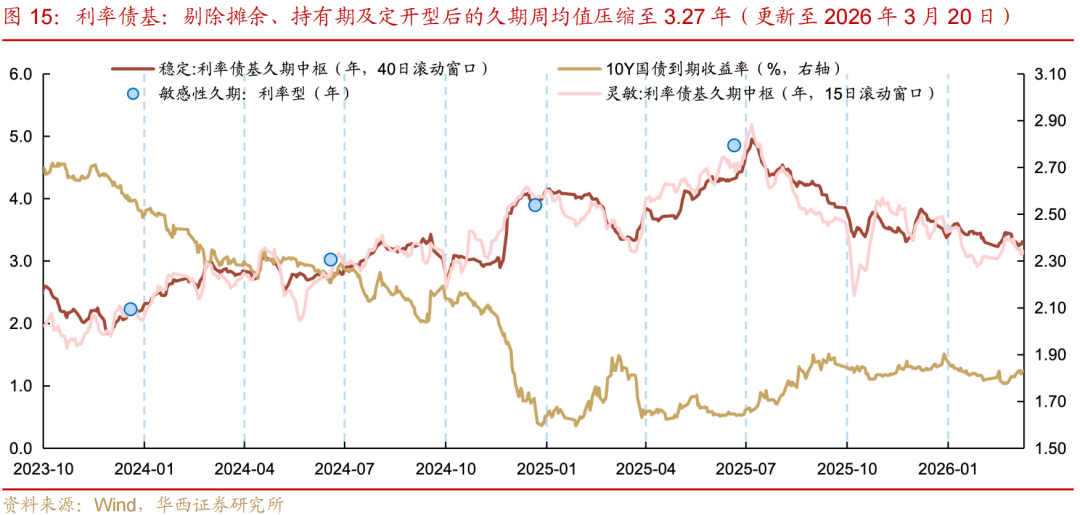

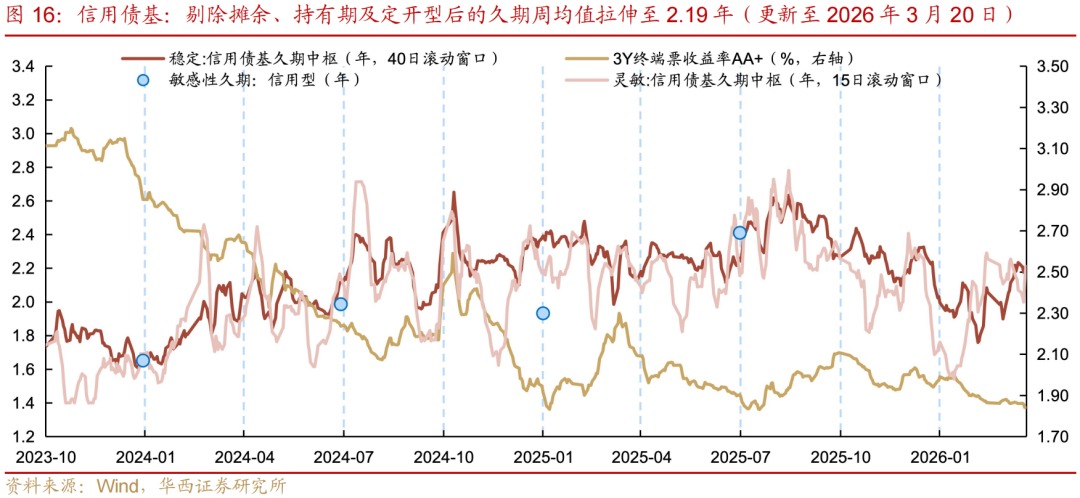

3月16-20日,债市依然面临通胀预期带来的上涨阻力,机构对久期博弈的态度仍偏谨慎,利率型、信用型中长债基久期均在压缩。按照稳定模型计算,利率型中长债基久期周度平均值由前一周的3.34年降至3.27年,信用型中长债基久期周度平均值也由前一周的2.20年降至2.19年。周内来看,利率债基久期从前一周五的3.31年降至周一的3.24年后,在周内震荡回升,于周五升至3.29年;信用债基久期则由周一的2.21年震荡下降至周五的2.17年。

需要说明的是,久期模型本质上是通过分析一段时间内基金产品的收益序列特点,以此来捕捉不同期限仓位变化的信息,若基金在短期内频繁调整策略,久期模型所反映的结果存在一定的滞后性。

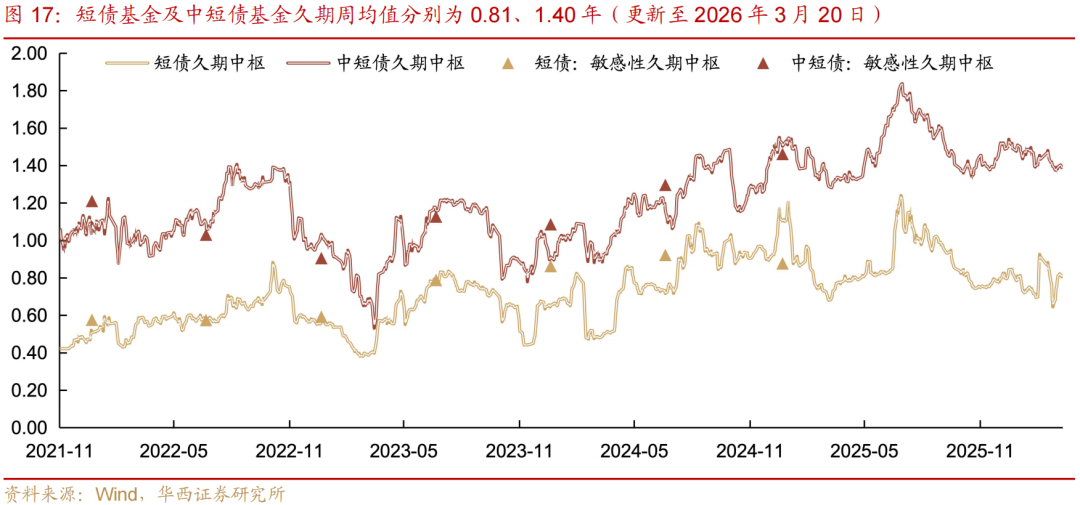

此外,我们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的划分名单(Wind口径下的短债基金包含了中短债基),采用类似的方法对短债、中短债基金进行了久期跟踪。

中短债和短债基金均在拉伸久期。其中,中短债基金久期中枢由前一周的1.38年小幅回升至1.40年,短债基金久期中枢由前一周的0.76年升至0.81年。不过,周内来看,二者久期水平均在压缩,中短债基金久期由周初的1.40年缓步下降至周五的1.39年,短债基金久期也由周一的0.82年逐日压缩至周五的0.81年。

说明:我们在《久期测算2.0版,兼具高频与精准》中,结合基金实际运作特点,改进了久期测算的方法论,并对各个季度内存续的中长债基(剔除了摊余型、持有期型及定开型)进行了风格分类,根据基金季报中各券种持仓数据,将国债、政金债、同业存单及其他(多为地方债)视为利率型持仓,将企业债、中票、短融、非政金金融债及ABS视为信用持仓。参考24Q2结果,我们将利率持仓高于70%的品种归类为利率债基(共327只),将信用持仓高于70%的品种归类为信用债基(共180只)。

06

政府债发行规模回落

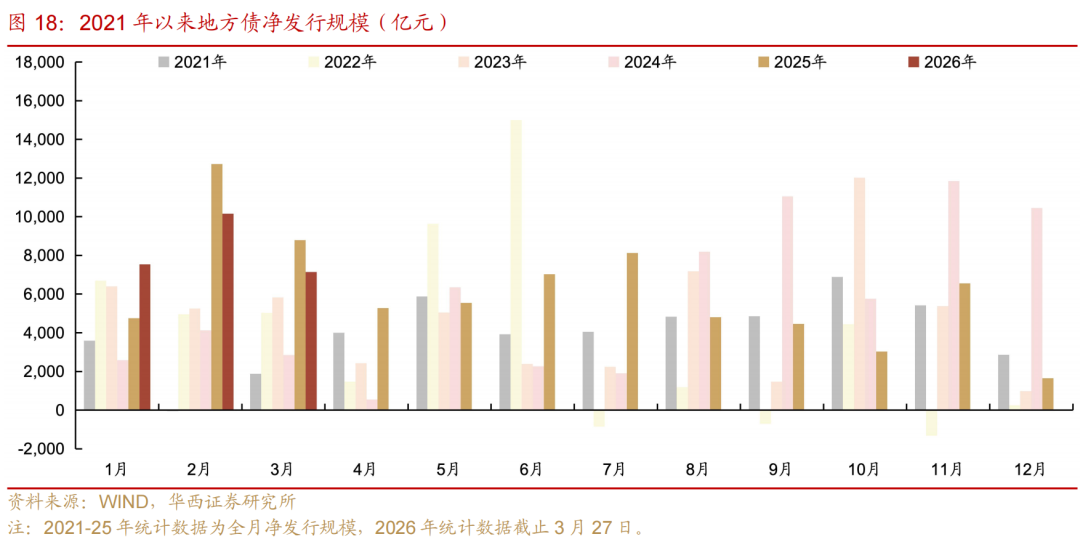

3月23-27日,政府债计划发行量为4836亿元,较前一周的9272亿元有所回落。此外,24日还将发行一只3M贴现国债(预估规模为400亿元),实际发行规模可能为5236亿元。其中,国债预计发行2150亿元(周环比-3700亿元),地方债计划发行3086亿元(周环比-337亿元)。

按缴款日计算,下周政府债净缴款规模扩大。据已披露的发行计划,下周政府债缴款额预计为5664亿元,叠加1只未披露规模的贴现国债,我们估算实际政府债净缴款规模约为6064亿元,缴款压力升至2025年下半年以来的周度次高点(最高点为2月9-14日的7137亿元)。

拆解结构来看,由于前一周周五(20日)有3600亿元国债递延至周一(23日)缴款,导致其缴款规模由1409亿元提升至4148亿元;地方债净缴款规模则随供给下降而回落,环比降138亿元1516亿元。

地方债方面

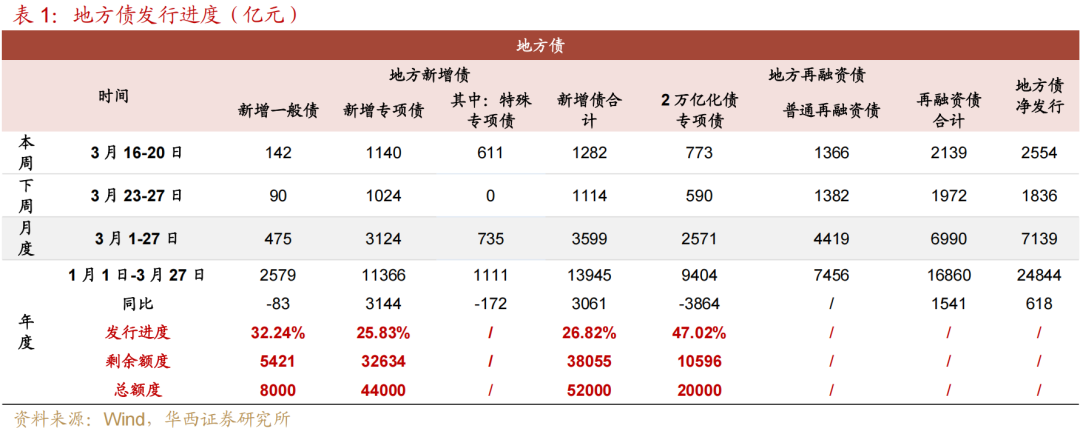

本周(3月16-20日),山西、河南、吉林三地披露2026年2万亿化债专项债发行计划,合计规模590亿元,仅山西省发行1只7年期债券,其余发行期限均为30年期。截至3月26日,2万亿置换债发行规模合计9404亿元,发行进度47.02%。

下周(3月23-27日),计划发行地方债3086亿元,净发行1836亿元,其中新增一般债90亿元、新增专项债1024亿元(其中:特殊专项债0亿元)、普通再融资债1382亿元、特殊再融资债590亿元。

月度来看,3月1-27日,发行地方债10588亿元,净发行7139亿元,其中新增一般债475亿元、新增专项债3124亿元(其中:特殊专项债735亿元)、普通再融资债4419亿元、特殊再融资债2571亿元。

1月1日-3月27日,地方债累计净发行24844亿元,同比多618亿元。其中,新增地方债累计发行13944亿元,同比多3061亿元,占5.2万亿额度的27%。

其中,新增一般债累计发行2579亿元,同比少83亿元,占8000亿额度的32%;新增专项债累计发行11366亿元,同比多3144亿元,占4.4万亿额度的26%。

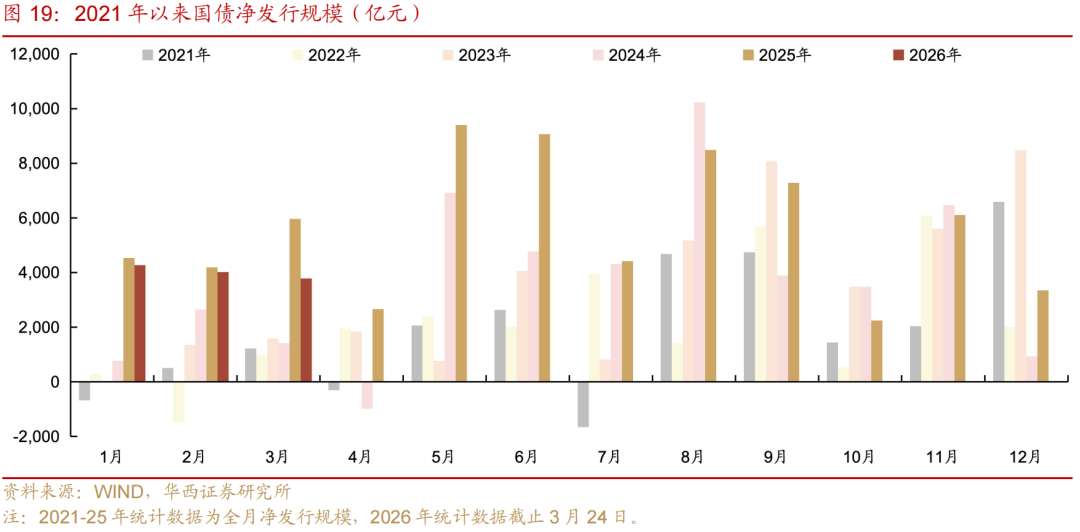

国债方面

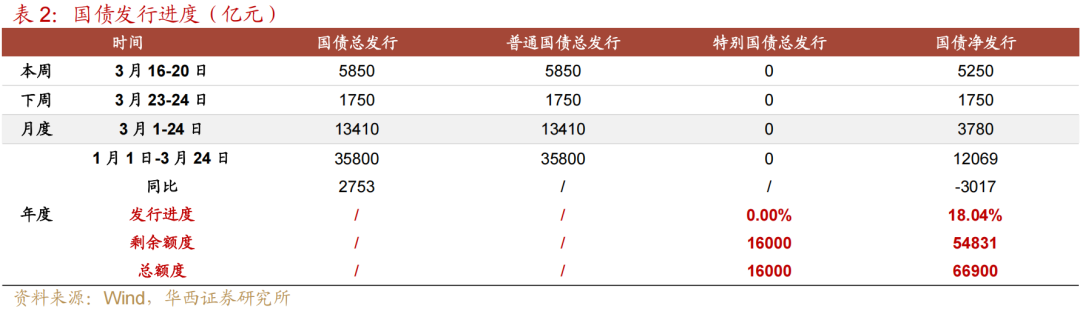

下周(3月23-27日),计划发行国债1750亿元,净发行1750亿元。此外,24日还将发1只3M贴现国债,规模暂未披露。

月度来看,3月1-24日,发行国债13410亿元,净发行3780亿元。

1月1日-3月24日,国债累计净发行12069亿元,同比少3017亿元,占6.69万亿额度的18%。

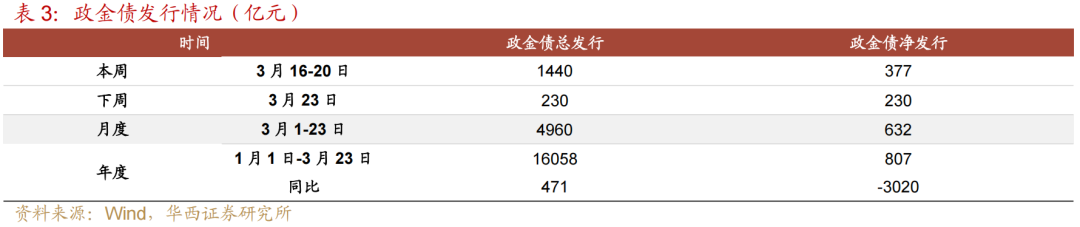

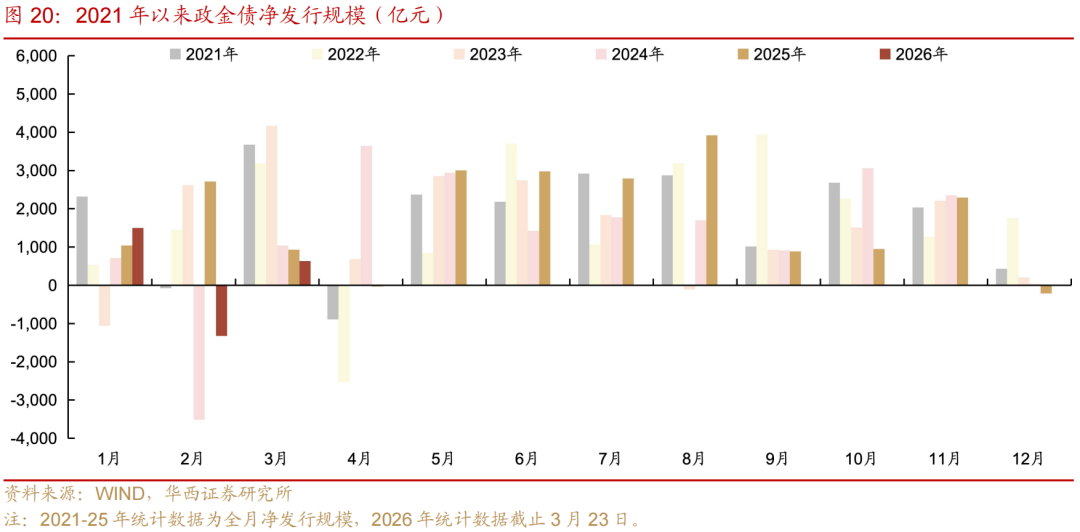

政金债方面

下周(3月23日),发行政金债230亿元,净发行230亿元。

月度来看,3月1-23日,计划发行政金债4960亿元,净发行632亿元。

1月1日-3月23日,政金债累计净发行807亿元,同比少3020亿元。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

]article_adlist-->

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

联系人:刘谊

证券研究报告:《债市跟踪:高波与机会》

报告发布日期:2026年3月22日

]article_adlist-->

]article_adlist-->请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

您的星标、点赞和在看,我都喜欢! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配配网提示:文章来自网络,不代表本站观点。