(来源:晨看能源)

点击蓝字 关注我们 ]article_adlist-->

摘

要

投资要点:

动力煤来看,3月20日北方港口动力煤735元/吨(周环比+6元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比+0.89pct,主要系部分前期产量较少的煤矿恢复正常生产所致。(2)运输端,本周市场发运环比增加,大秦线一周内日均发运量周环比+0.46万吨,呼铁局一周内日均批车数周环比+1列。(3)进口煤方面,外盘离岸价格回调,但中东局势影响下国际海运费持续走高,进口煤到岸成本维持高位,动力煤Q5500国内与澳洲价差截至3月19日为-30元/吨。(4)需求端,本周六大电厂日耗周环比-3.1万吨。(5)电厂库存方面,本周六大电厂库存周环比+17.4万吨至1314.1万吨,较上年同期-34.3万吨。(6)非电需求端,冶金、化工等终端采购积极,截至3月19日水泥/甲醇开工率周分别周环比+9.78/+2.05pct,本周铁水产量周环比+7.05万吨至228.20万吨。(7)港口端,本周北方港口库存环比+79.30万吨。整体来看,供给端,国内供应小幅提升,铁路发运高位运行,进口煤到货成本倒挂内贸煤,进口煤供应持续偏紧。需求端,传统淡季下电厂日耗下滑,非电需求刚需补库。库存端,港口库存环比上升但较去年同期低421.2万吨。综上,国内供应相对稳定,火电淡季需求较低,但由于进口倒挂影响市场预期,港口部分投机需求和终端补库需求释放,叠加非电补库需求积极、抬高坑口价格,本周港口煤价周环比+6元/吨至735元/吨(截至3月20日),后续来看,受海外油气价格上涨影响,进口煤对国内煤价支撑有望持续,同时后续铁路检修或导致港口调入下降,煤价短期具备向上支撑。后续关注原油价格以及印尼rkab审批情况。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

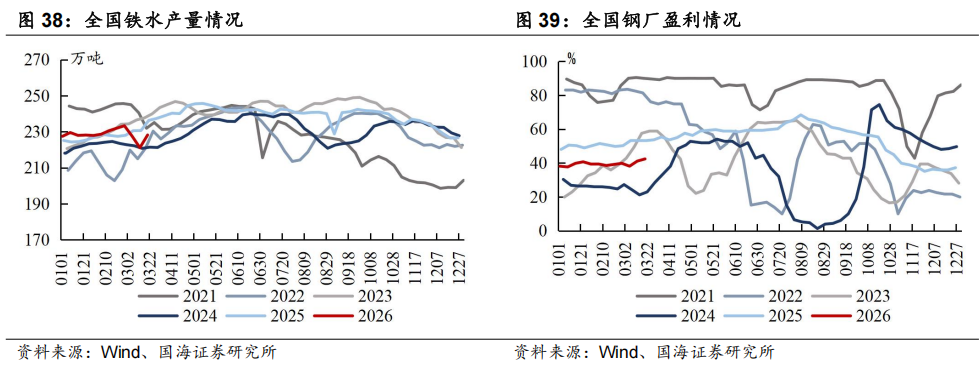

炼焦煤和焦炭来看,对于炼焦煤,本周样本煤矿产能利用率周环比+1.49pct至87.2%,主要系部分因重大会议延迟复产的煤矿开工继续恢复。蒙煤方面,本周保持高位运行,本周甘其毛都平均通关量为1379.1车(七日平均值),周环比+1车。需求端,本周铁水产量周环比+7.05万吨至228.20万吨,主要系近期北方高炉复产,焦化补库需求亦有一定释放。库存端,本周焦煤生产企业库存周环比-15.69万吨。整体来看,供给端,煤矿继续复产、蒙煤通关车数维持高位。需求端,两会结束后高炉复产、铁水正常爬升,下游焦化厂受期货盘面上涨影响释放部分补库需求。焦煤矿山库存环比去化,截至3月20日,港口主焦煤价格1,620.00元/吨(周环比+50.00元/吨),短期来看受海外能源高位运行及动力煤价格止跌回暖影响,焦煤能源属性交易或高于基本面影响。后续继续关注原油和动力煤价格、以及焦煤自身供需及下游对价格接受度等情况。对于焦炭,供给端,两会结束后前期限产焦企逐步复产,叠加近期焦炭利润向好之下少数企业生产积极性提升,本周焦企产能利用率周环比+0.32pct至74.43%。需求端,本周铁水产量周环比+7.05万吨至228.20万吨。库存端,多数钢厂对焦炭以按需采购为主,但两会结束后钢厂高炉开始复产,焦炭日耗回升,本周独立焦化厂焦炭库存周环比下降。整体来看,本周焦炭价格持稳运行,市场存1-2轮提涨预期,后续关注两会期间钢焦生产变动以及上游煤价情况。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)全球贸易摩擦。

正

文

1、动力煤:本周港口煤价止跌上涨

近期动力煤市场小结及展望:3月20日北方港口动力煤735元/吨(周环比+6元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比+0.89pct,主要系部分前期产量较少的煤矿恢复正常生产所致。(2)运输端,本周市场发运环比增加,大秦线一周内日均发运量周环比+0.46万吨,呼铁局一周内日均批车数周环比+1列。(3)进口煤方面,外盘离岸价格回调,但中东局势影响下国际海运费持续走高,进口煤到岸成本维持高位,动力煤Q5500国内与澳洲价差截至3月19日为-30元/吨。(4)需求端,本周六大电厂日耗周环比-3.1万吨。(5)电厂库存方面,本周六大电厂库存周环比+17.4万吨至1314.1万吨,较上年同期-34.3万吨。(6)非电需求端,冶金、化工等终端采购积极,截至3月19日水泥/甲醇开工率周分别周环比+9.78/+2.05pct,本周铁水产量周环比+7.05万吨至228.20万吨。(7)港口端,本周北方港口库存环比+79.30万吨。整体来看,供给端,国内供应小幅提升,铁路发运高位运行,进口煤到货成本倒挂内贸煤,进口煤供应持续偏紧。需求端,传统淡季下电厂日耗下滑,非电需求刚需补库。库存端,港口库存环比上升但较去年同期低421.2万吨。综上,国内供应相对稳定,火电淡季需求较低,但由于进口倒挂影响市场预期,港口部分投机需求和终端补库需求释放,叠加非电补库需求积极、抬高坑口价格,本周港口煤价周环比+6元/吨至735元/吨(截至3月20日),后续来看,受海外油气价格上涨影响,进口煤对国内煤价支撑有望持续,同时后续铁路检修或导致港口调入下降,煤价短期具备向上支撑。后续关注原油价格以及印尼rkab审批情况。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

1.1、动力煤价格:港口价格周环比上涨

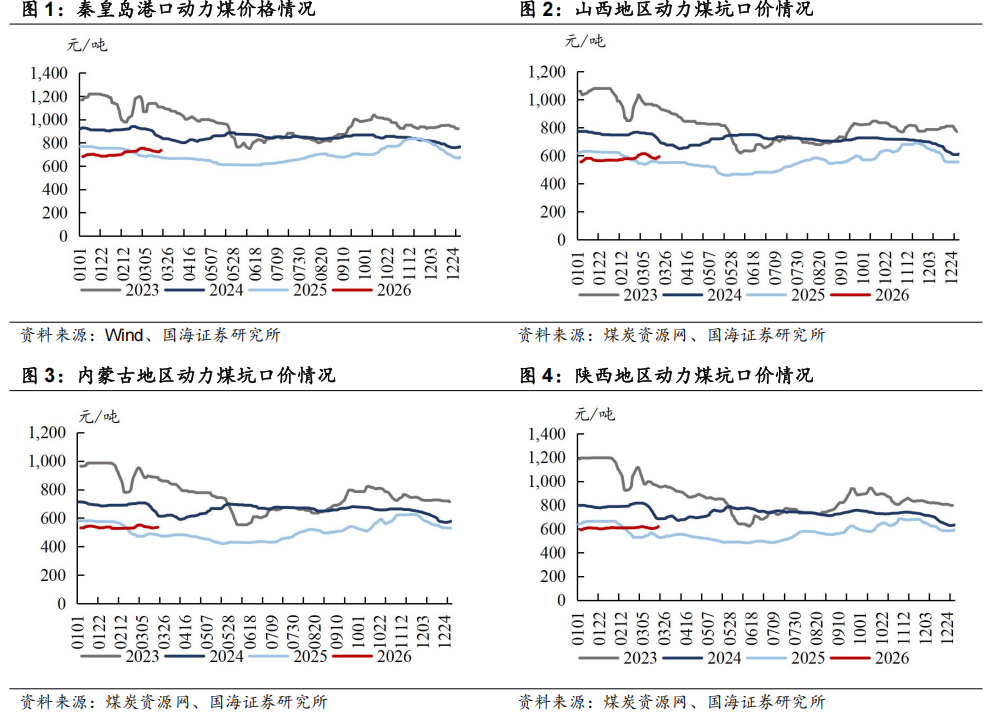

本周动力煤港口平仓价环比上涨:截至3月20日,秦港动力末煤(Q5500、山西产)平仓价实现735元/吨,周环比上涨6元/吨。

本周山西、内蒙古、陕西坑口价格分别环比上涨、上涨、上涨:截至3月20日,大同南郊弱粘煤(Q5500)坑口含税价为593元/吨,周环比上涨8元/吨;鄂尔多斯Q5500动力煤坑口含税价为536元/吨,周环比上涨5元/吨;陕西榆林神木Q6000动力煤坑口含税价为619元/吨,周环比上涨17元/吨。

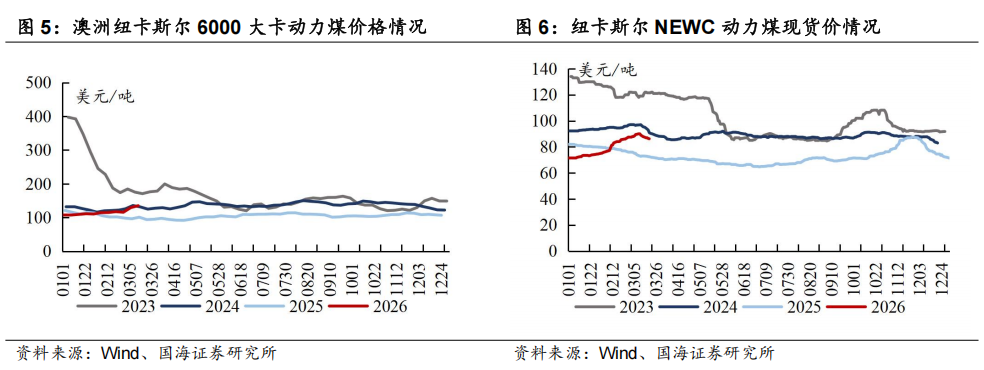

截至3月13日,国际6000大卡动力煤价格环比上升,本周国际5500大卡动力煤价格环比下降:截至3月13日,纽卡斯尔6000大卡动力煤价格为135.14美元/吨,周环比上升5.6美元/吨;截至3月19日,纽卡斯尔5500大卡动力煤(2#)价格为86.25美元/吨,周环比下降1.7美元/吨。

1.2、动力煤供需:北方港口库存环比上升

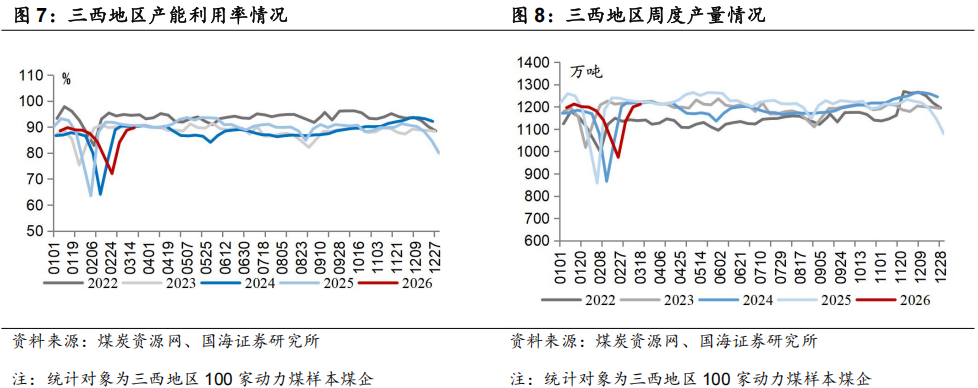

本周三西地区产能利用率、产量环比上升:截至3月18日,三西地区产能利用率为89.71%,周环比上升0.89pct,三西地区周度产量为1211.5万吨,周环比上升12万吨。

本周六大电厂日耗环比下降:截至3月19日,六大电厂日耗为71.5万吨,周环比下降3.1万吨。

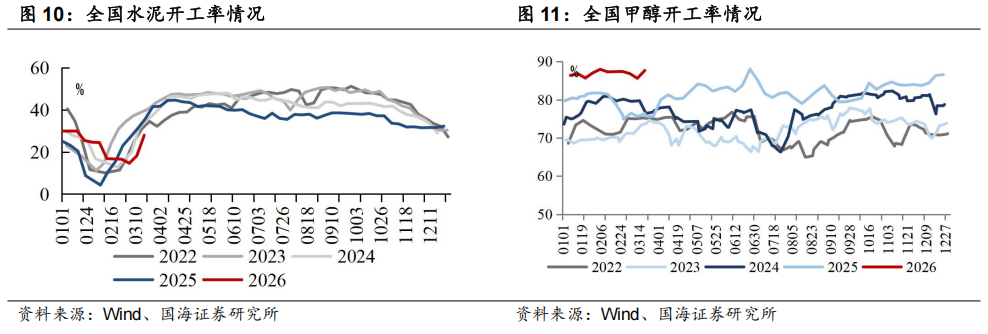

本周全国水泥开工率环比上升:截至3月19日,全国水泥开工率为27.9%,周环比上升9.8pct。

本周全国甲醇开工率环比上升:截至3月19日,全国甲醇开工率为87.7%,周环比上升2.1pct。

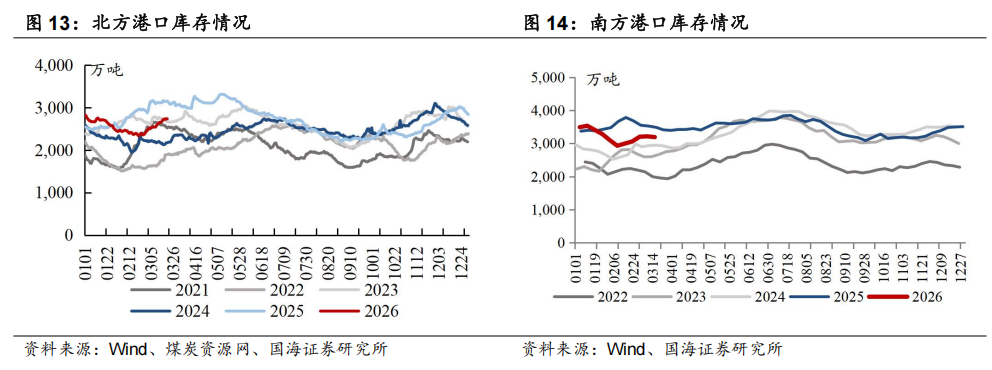

本周北方港口库存环比上升:截至3月20日,北方港口库存为2734.3万吨,周环比上升79.3万吨。截至3月16日,南方主流港口库存为3192.6万吨,周环比下降22.7万吨。

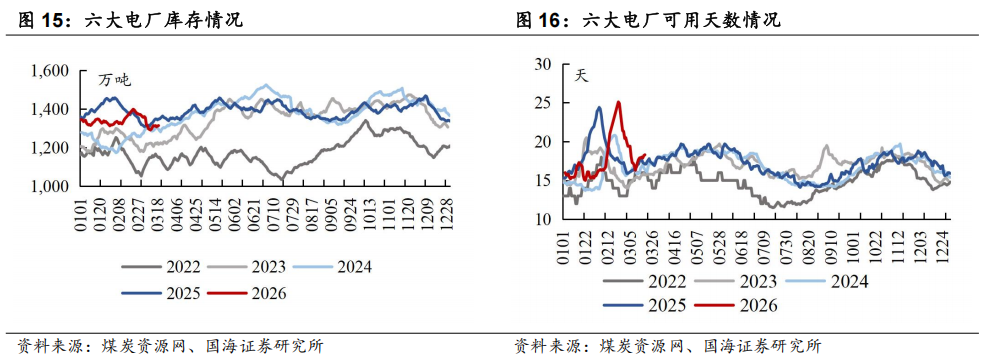

本周六大电厂库存环比上升:截至3月19日,六大电厂库存为1314.1万吨,周环比上升17.4万吨。

本周六大电厂可用天数环比上升:截至3月19日,六大电厂可用天数为18.3天,周环比上升1.0天。

1.3、水电情况:三峡水库出库流量环比下降

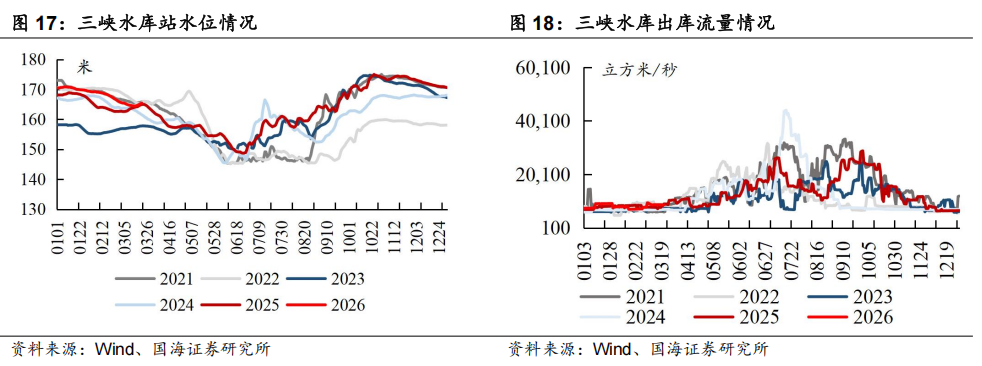

本周三峡水库站水位环比上涨:截至3月21日,三峡水库站水位为165.43米,周环比上涨1.0米,同比上涨0.3%。

本周三峡水库出库流量环比下降:截至3月21日,三峡水库出库流量为8720立方米/秒,周环比下降60.0立方米/秒,同比下降3.6%。

2、炼焦煤:近期北方高炉复产,焦化补库需求亦有一定释放

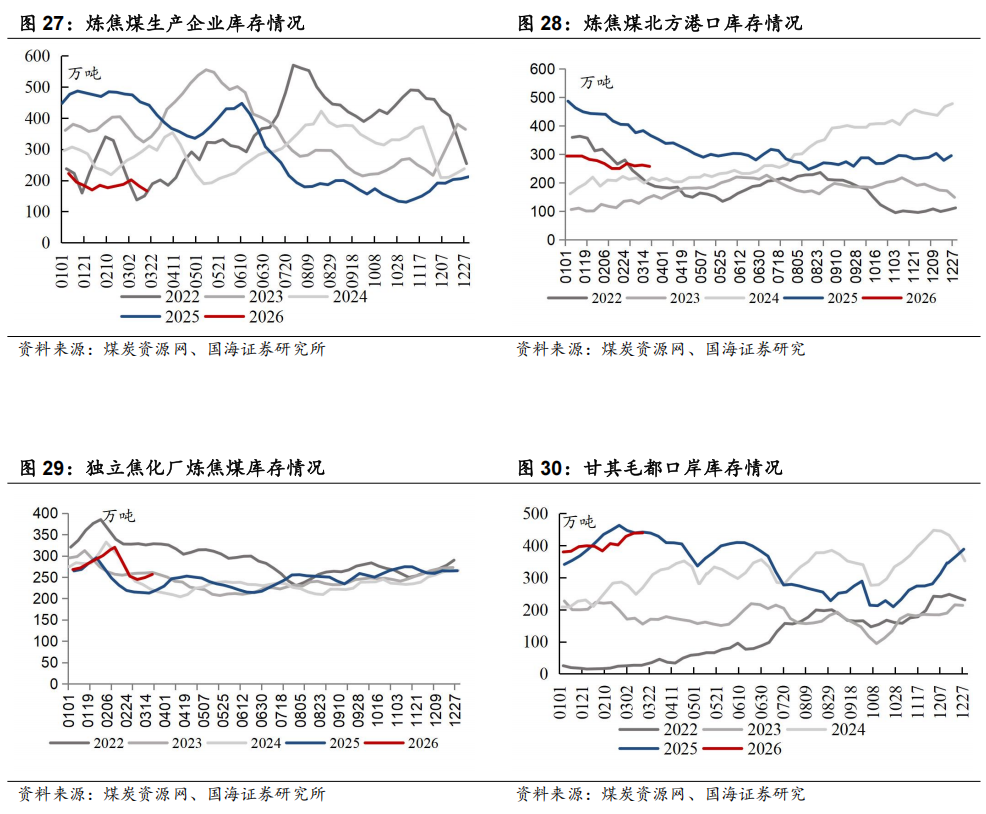

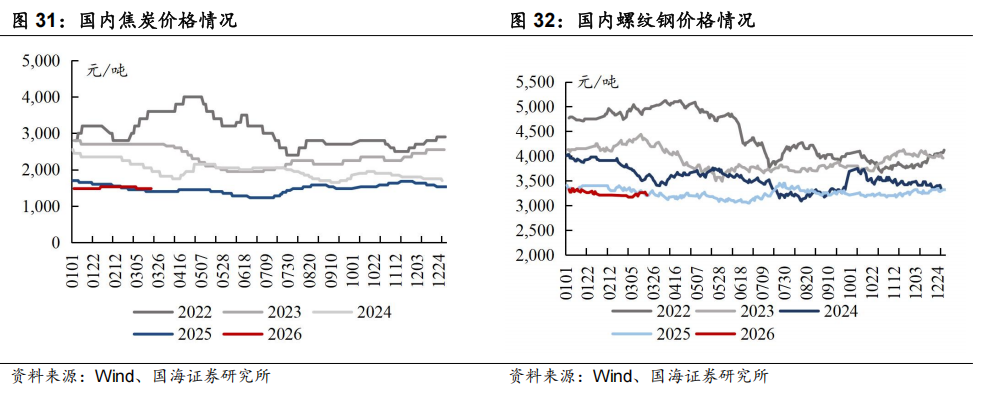

近期炼焦煤市场小结及展望:本周样本煤矿产能利用率周环比+1.49pct至87.2%,主要系部分因重大会议延迟复产的煤矿开工继续恢复。蒙煤方面,本周保持高位运行,本周甘其毛都平均通关量为1379.1车(七日平均值),周环比+1车。需求端,本周铁水产量周环比+7.05万吨至228.20万吨,主要系近期北方高炉复产,焦化补库需求亦有一定释放。库存端,本周焦煤生产企业库存周环比-15.69万吨。整体来看,供给端,煤矿继续复产、蒙煤通关车数维持高位。需求端,两会结束后高炉复产、铁水正常爬升,下游焦化厂受期货盘面上涨影响释放部分补库需求。焦煤矿山库存环比去化,截至3月20日,港口主焦煤价格1,620.00元/吨(周环比+50.00元/吨),短期来看受海外能源高位运行及动力煤价格止跌回暖影响,焦煤能源属性交易或高于基本面影响。后续继续关注原油和动力煤价格、以及焦煤自身供需及下游对价格接受度等情况。

2.1、焦煤价格:港口焦煤价格环比上涨

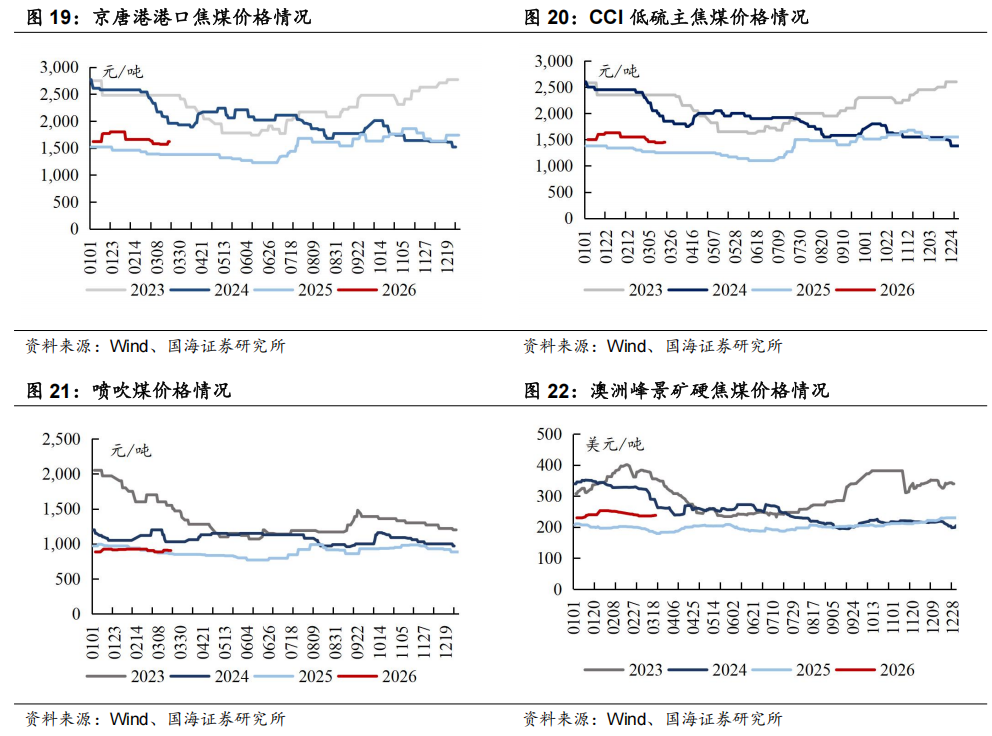

本周京唐港港口焦煤价格环比上涨:截至3月20日,京唐港山西产主焦煤库提价(含税)为1620元/吨,周环比上涨50.0元/吨。

本周CCI低硫主焦煤价格环比上涨:截至3月20日,CCI柳林低硫主焦(含税)为1450元/吨,周环比上涨10.0元/吨。

本周喷吹煤价格环比下降:截至3月20日,CCI长治喷吹(含税)为905元/吨,周环比下降5.0元/吨。

本周国际炼焦煤价格环比上涨:截至3月20日,峰景矿硬焦煤价格为238.0美元/吨,周环比上涨2.0美元/吨。

2.2、焦煤运输及库存:蒙煤通关上升、港口库存下降

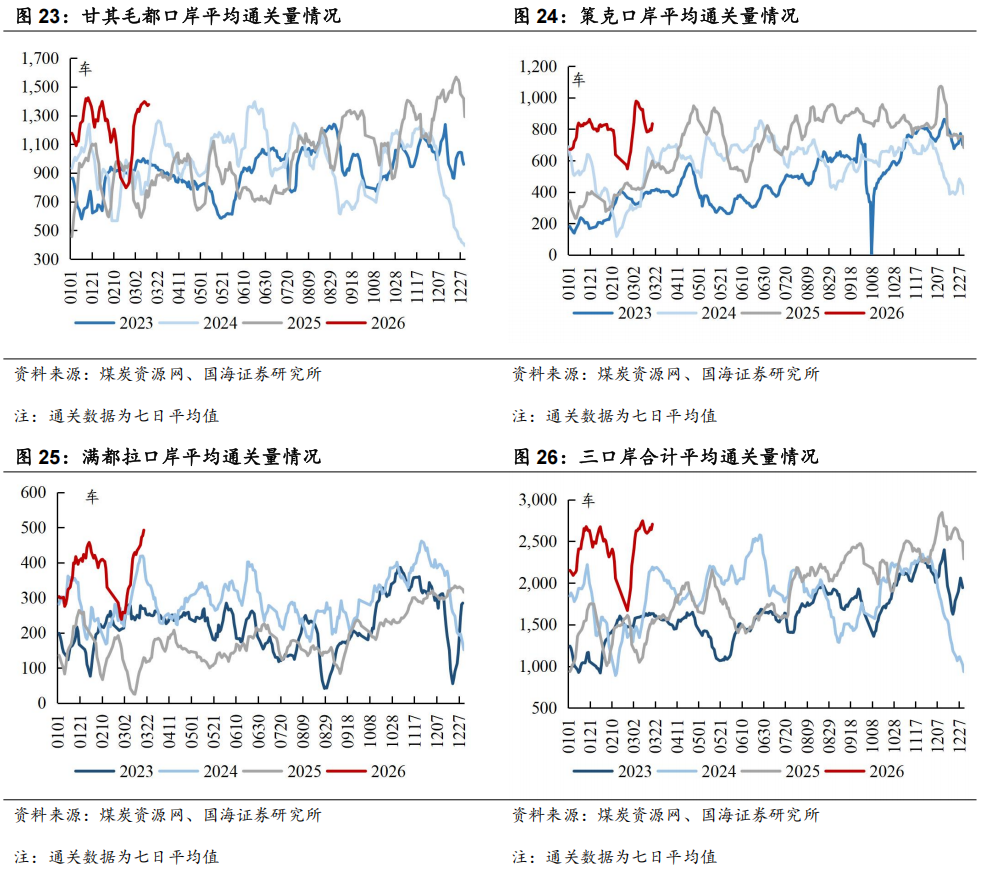

本周甘其毛都口岸平均通关量环比上升:截至3月19日,甘其毛都口岸平均通关量为1379车(七日平均值),周环比上升1车。

本周策克口岸平均通关量环比上升:截至3月19日,策克口岸平均通关量为834车(七日平均值),周环比持平。

本周满都拉口岸平均通关量环比上升:截至3月19日,满都拉口岸平均通关量为484车(七日平均值),周环比上升96车。

本周三口岸合计平均通关量环比上升:截至3月19日,三口岸平均通关量为2706车(七日平均值),周环比上升71车。

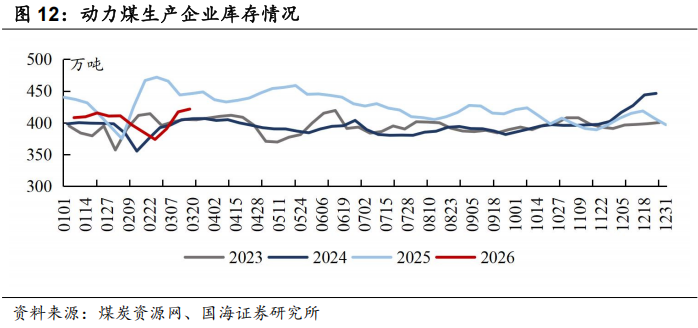

本周炼焦煤生产企业库存环比下降:截至3月18日,炼焦煤生产企业库存量为166.3万吨,周环比下降15.7万吨。

本周炼焦煤北方港口库存环比下降:截至3月20日,炼焦煤北方港口库存为257.4万吨,周环比下降4.7万吨。

本周独立焦化厂炼焦煤库存环比上升:截至3月20日,国内独立焦化厂炼焦煤总库存为256.53万吨,周环比上升7.5万吨。

本周甘其毛都口岸库存环比上升:截至3月16日,甘其毛都口岸库存为439.6万吨,周环比上升1.1万吨。

3、焦炭:本周焦炭价格持稳运行

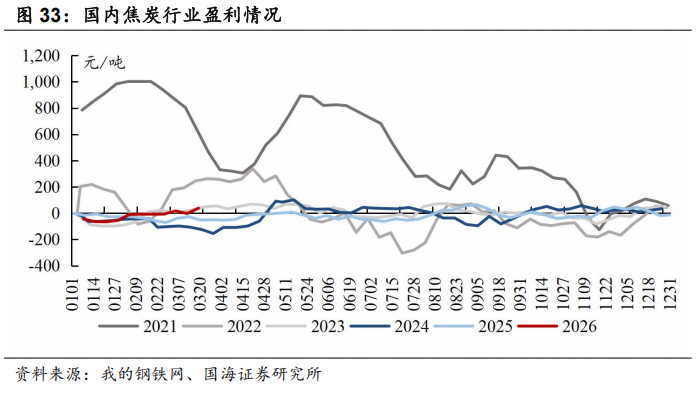

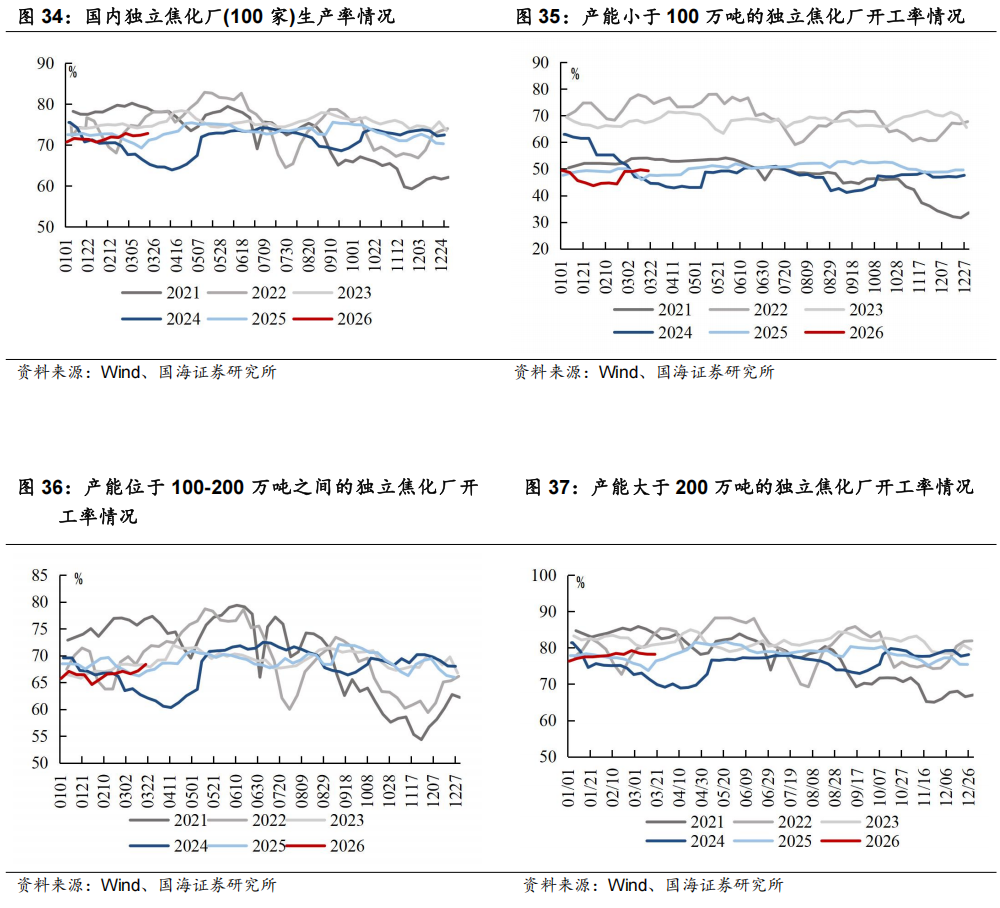

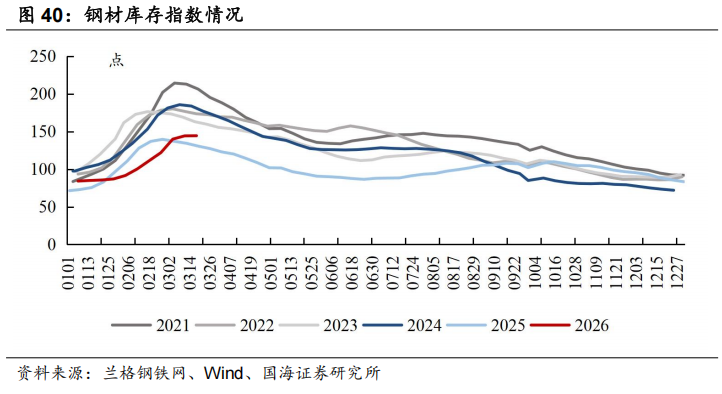

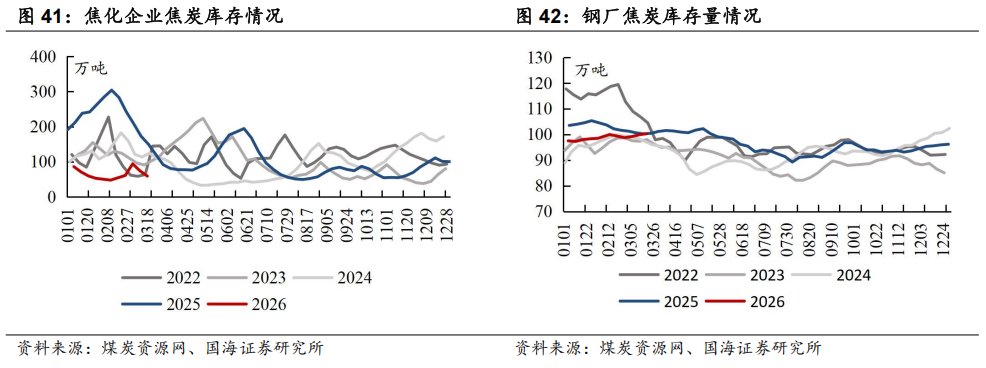

近期焦炭市场小结及展望:供给端,两会结束后前期限产焦企逐步复产,叠加近期焦炭利润向好之下少数企业生产积极性提升,本周焦企产能利用率周环比+0.32pct至74.43%。需求端,本周铁水产量周环比+7.05万吨至228.20万吨。库存端,多数钢厂对焦炭以按需采购为主,但两会结束后钢厂高炉开始复产,焦炭日耗回升,本周独立焦化厂焦炭库存周环比下降。整体来看,本周焦炭价格持稳运行,市场存1-2轮提涨预期,后续关注两会期间钢焦生产变动以及上游煤价情况。

本周国内焦炭价格环比持平:截至3月20日,日照港一级冶金焦平仓价为1480元/吨,周环比持平。

本周国内螺纹钢价格环比下降:截至3月20日,螺纹钢(上海HRB400 20mm)现货价格为3210元/吨,周环比下降50元/吨。

本周国内焦炭行业盈利环比上升:截至3月19日,全国平均吨焦盈利约为38元/吨,周环比上升41元/吨。

3.1、生产及库存情况:焦化厂生产率环比分化

本周焦化厂生产率环比分化:截至3月20日,国内独立焦化厂(100家)焦炉生产率72.85%,周环比上涨0.4个pct,产能小于100万吨的焦化企业(100家)开工率49.28%,环比下降0.4个pct,产能在100-200万吨的焦化企业(100家)开工率68.37%,环比上涨1.2个pct,产能大于200万吨的焦化企业(100家)开工率78.21%,环比下降0.02个pct。

本周全国铁水产量环比上升:截至3月20日,全国日均铁水产量(247家)为228.2万吨,周环比上升7.05万吨。

本周全国钢厂盈利率环比上升:截至3月20日,全国钢厂盈利率(247家)为42.41%,周环比上升1.27pct。

本周钢材库存指数环比上升:截至3月18日,本周兰格钢材库存指数(综合)为144.4点,周环比上升0.2点。

本周焦化企业焦炭库存环比下降,钢厂焦炭库存量环比上升:截至3月18日,独立焦化厂焦炭库存59.25万吨,周环比下降14.9万吨;截至3月20日,国内钢厂焦炭库存100.31万吨,周环比上升0.4万吨。

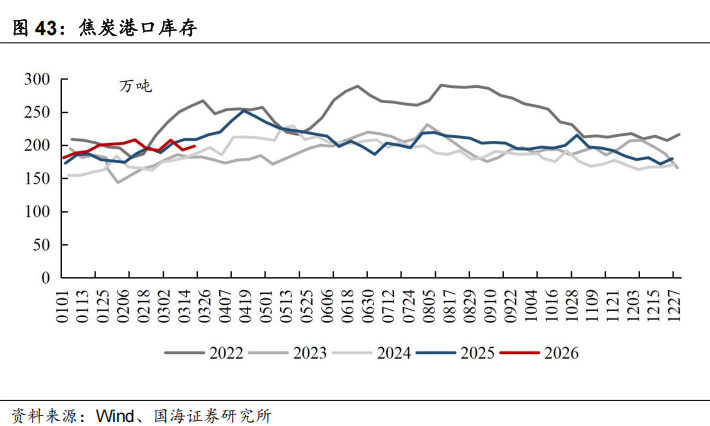

本周焦炭港口库存环比上升:截至3月20日,焦炭港口库存为198.65万吨,周环比上升5.8万吨。

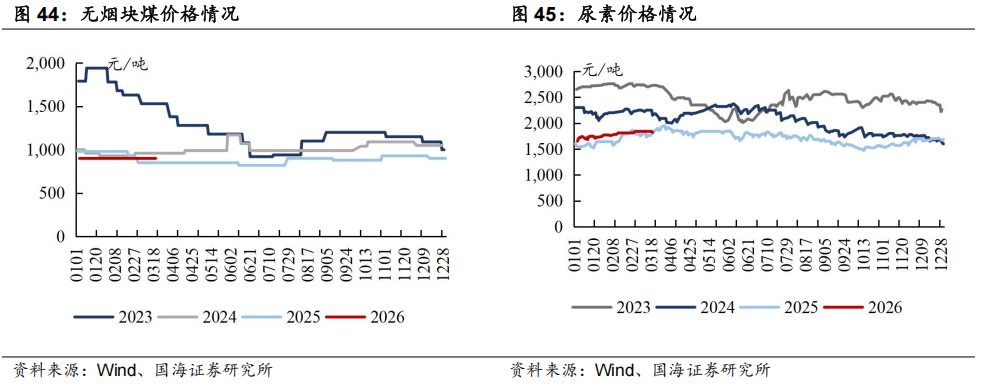

4、无烟煤:价格环比持平

本周无烟煤市场小结及展望:产地方面,主流矿井生产稳定,另有部分矿井受井下生产条件影响,煤质及产量受到一定限制,市场结构性资源略紧张;需求端,电煤需求逐渐步入淡季,化工及钢厂以刚需采购为主,本周无烟煤价格环比持平。尿素方面,农业返青肥备肥需求有所放缓,本周尿素价格环比持平。

本周无烟煤块煤价格环比持平:截至3月20日,无烟煤(阳泉产,小块)出矿价为900元/吨,周环比持平。

本周尿素价格环比持平:截至3月20日,尿素(山东产,小颗粒)为1840元/吨,周环比持平。

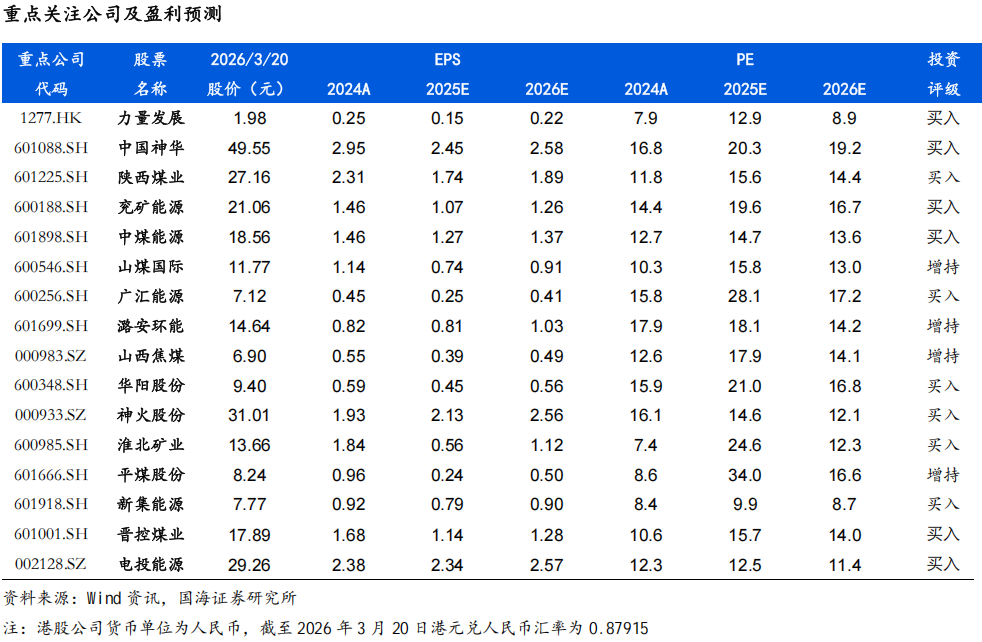

5、本周重点关注个股及逻辑

投资要点:

动力煤来看,3月20日北方港口动力煤735元/吨(周环比+6元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比+0.89pct,主要系部分前期产量较少的煤矿恢复正常生产所致。(2)运输端,本周市场发运环比增加,大秦线一周内日均发运量周环比+0.46万吨,呼铁局一周内日均批车数周环比+1列。(3)进口煤方面,外盘离岸价格回调,但中东局势影响下国际海运费持续走高,进口煤到岸成本维持高位,动力煤Q5500国内与澳洲价差截至3月19日为-30元/吨。(4)需求端,本周六大电厂日耗周环比-3.1万吨。(5)电厂库存方面,本周六大电厂库存周环比+17.4万吨至1314.1万吨,较上年同期-34.3万吨。(6)非电需求端,冶金、化工等终端采购积极,截至3月19日水泥/甲醇开工率周分别周环比+9.78/+2.05pct,本周铁水产量周环比+7.05万吨至228.20万吨。(7)港口端,本周北方港口库存环比+79.30万吨。整体来看,供给端,国内供应小幅提升,铁路发运高位运行,进口煤到货成本倒挂内贸煤,进口煤供应持续偏紧。需求端,传统淡季下电厂日耗下滑,非电需求刚需补库。库存端,港口库存环比上升但较去年同期低421.2万吨。综上,国内供应相对稳定,火电淡季需求较低,但由于进口倒挂影响市场预期,港口部分投机需求和终端补库需求释放,叠加非电补库需求积极、抬高坑口价格,本周港口煤价周环比+6元/吨至735元/吨(截至3月20日),后续来看,受海外油气价格上涨影响,进口煤对国内煤价支撑有望持续,同时后续铁路检修或导致港口调入下降,煤价短期具备向上支撑。后续关注原油价格以及印尼rkab审批情况。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

炼焦煤和焦炭来看,对于炼焦煤,本周样本煤矿产能利用率周环比+1.49pct至87.2%,主要系部分因重大会议延迟复产的煤矿开工继续恢复。蒙煤方面,本周保持高位运行,本周甘其毛都平均通关量为1379.1车(七日平均值),周环比+1车。需求端,本周铁水产量周环比+7.05万吨至228.20万吨,主要系近期北方高炉复产,焦化补库需求亦有一定释放。库存端,本周焦煤生产企业库存周环比-15.69万吨。整体来看,供给端,煤矿继续复产、蒙煤通关车数维持高位。需求端,两会结束后高炉复产、铁水正常爬升,下游焦化厂受期货盘面上涨影响释放部分补库需求。焦煤矿山库存环比去化,截至3月20日,港口主焦煤价格1,620.00元/吨(周环比+50.00元/吨),短期来看受海外能源高位运行及动力煤价格止跌回暖影响,焦煤能源属性交易或高于基本面影响。后续继续关注原油和动力煤价格、以及焦煤自身供需及下游对价格接受度等情况。对于焦炭,供给端,两会结束后前期限产焦企逐步复产,叠加近期焦炭利润向好之下少数企业生产积极性提升,本周焦企产能利用率周环比+0.32pct至74.43%。需求端,本周铁水产量周环比+7.05万吨至228.20万吨。库存端,多数钢厂对焦炭以按需采购为主,但两会结束后钢厂高炉开始复产,焦炭日耗回升,本周独立焦化厂焦炭库存周环比下降。整体来看,本周焦炭价格持稳运行,市场存1-2轮提涨预期,后续关注两会期间钢焦生产变动以及上游煤价情况。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);中煤能源(长协比例高,低估值标的);兖矿能源(海外煤矿资产规模大,弹性高分红标的);电投能源(煤电铝都有成长,稳定性及弹性兼备);晋控煤业(账上净货币资金多,业绩有提升改善空间);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。冶金煤建议关注:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债);潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没形成较大规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。8)煤价超预期下滑风险。

9)全球贸易摩擦。

证券研究报告《煤炭开采行业周报:港口煤价本周止跌上涨,淡季的价格韧性打开旺季空间》

对外发布时间:2026年3月22日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

本报告联系人:

张益

SAC编号:S0350124100016

本报告联系人:

徐萌

SAC编号:S0350125070001

团队介绍

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

E

N

D

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配配网提示:文章来自网络,不代表本站观点。